(转自:纳指弹幕组)

*原则: 定期更新, 专注美股TMT及配套供应链;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;无精力做知识星球, 不代找研报, 不提供投资建议。

25/06/25, 周三, 22: 37 北京时间

📌摘要:

周三, 纳指100(QQQ)盘前上涨0.43%; 盘中英伟达和博通双双上涨,博通创历史新高.

今天重点是博通:HSBC非常bullish,发布报告大幅上调博通目标价至400$, 核心观点是云厂给ASIC分配的CAPEX增加,这伴随着ASIC随着技术迭代在产品在涨价,预计26财年博通的ASIC收入可以达到284亿美元。

今天外资行观点精选:

HSBC:博通上调点评

HSBC:全球服务器市场需求

花旗:Gen AI 大会(private companies)

JPM:思科

JPM:Ciena

大摩:VNET

大摩:鸿海

大摩:NXP

JPM:康宁

JPM:半导体测试-TER&Advantest

高盛:中国半导体本地化

UBS:中国半导体设备

UBS:美国半导体232关税讨论

高盛:618总结

大摩:Salesforce NDR

大摩:Snowflake

JPM:自动驾驶

大摩:亚马逊自动驾驶

📌硬件/半导体(Hardware/Semis):

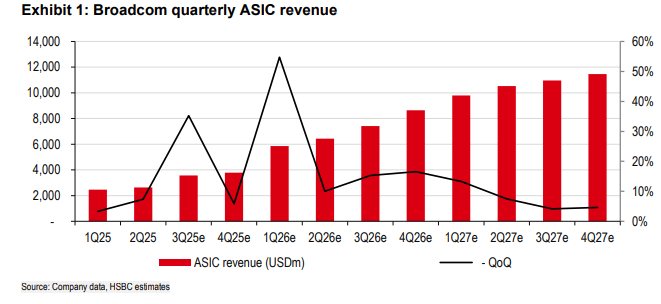

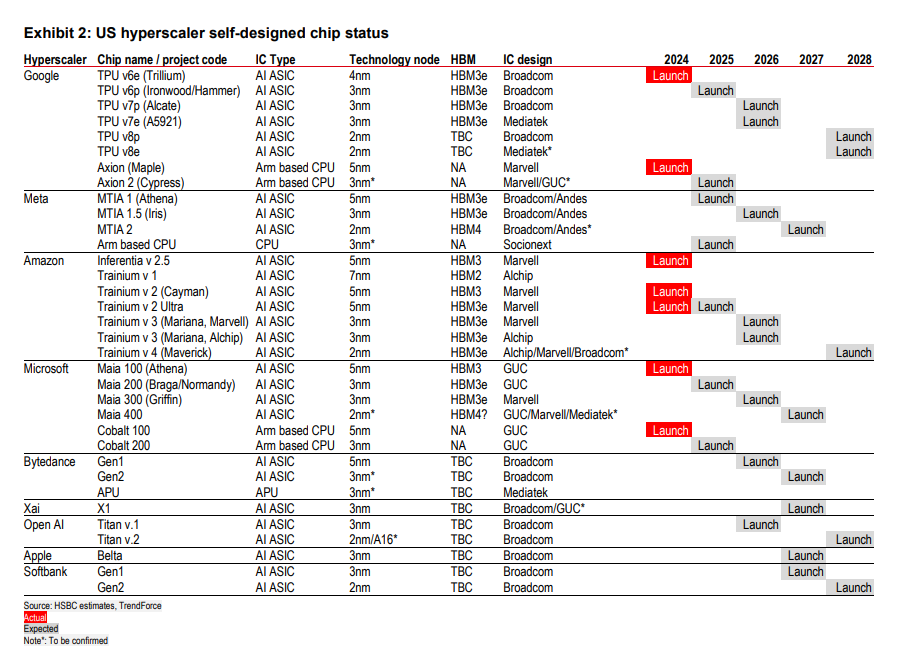

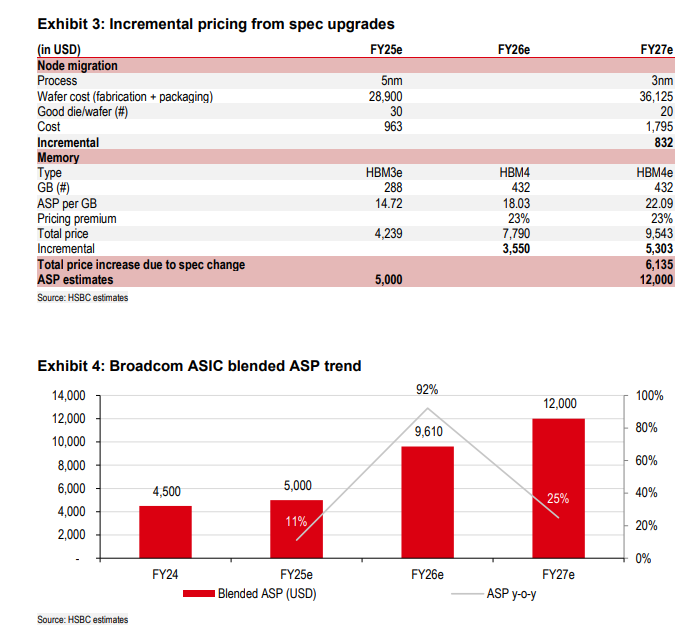

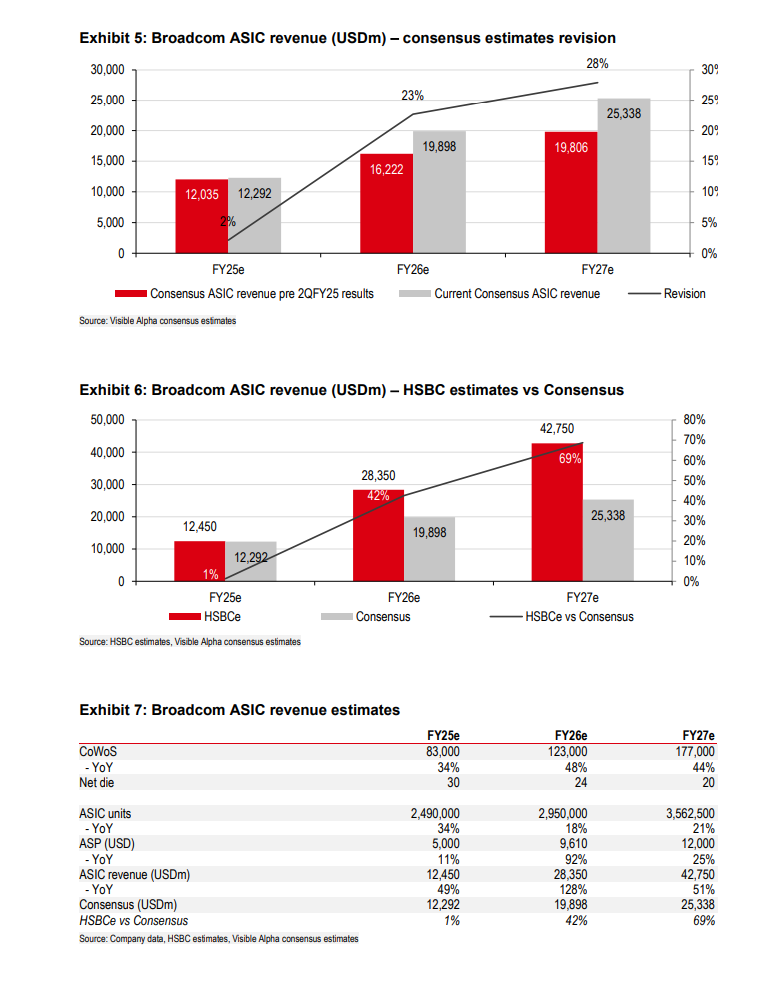

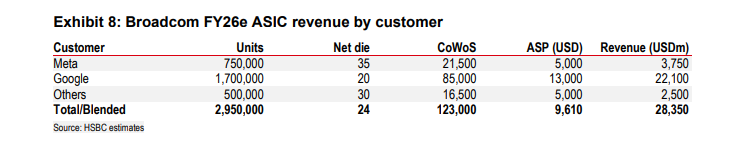

博通:ASIC收入前景大幅提升,股价有望重估至新高HSBC (F. Lee, 25/06/24)

汇丰认为,随着ASIC项目的能见度提升和定价溢价强化,博通FY26-27的收入将远超市场预期,推动估值重估,目标价由240美元上调至400美元。

ASIC收入预期显著上调,定价溢价驱动核心增长

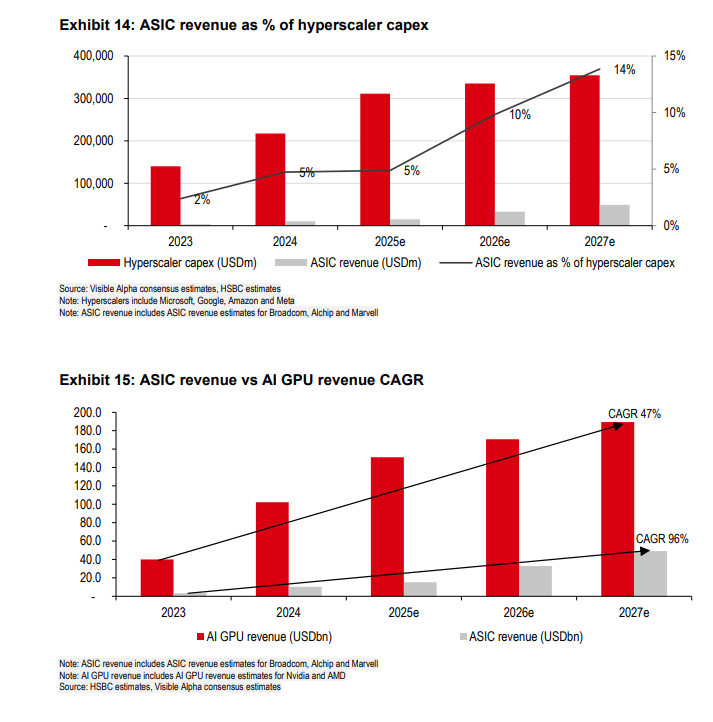

汇丰认为博通FY26/FY27年ASIC收入的潜力仍被低估,预计超大规模云厂商对AI服务器资本支出的ASIC分配比例将从FY23年的2%提升至FY27年预计的14%;同期行业ASIC收入的年复合增长率预计将达到96%,远高于AI GPU预计的47%。同时,还认为ASIC项目正在向更大晶圆尺寸发展,这意味着具有显著更高的定价溢价。因此,预计FY26年ASIC平均售价将同比增长92%,FY27年再增长25%。基于此,汇丰将FY26/FY27年ASIC收入预测上调58%/96%,分别至284亿美元和428亿美元,较市场共识的199亿美元和253亿美元分别高出42%和69%。

ASIC客户管线与项目清晰度提升,市场尚未完全反映其潜力尽管市场在2QFY25电话会后已上调FY26/27 ASIC收入预期,但汇丰认为这仍未充分反映项目增量与价格提升带来的潜力。目前超大规模客户对ASIC服务器的资本支出占比预计将从FY23的2%增长至FY27的14%,形成长期趋势。

无线与VMware板块担忧缓解,维持整体增长节奏汇丰认为苹果无线业务的份额流失幅度小于预期,更新后的收入预测已与市场一致。同时VMware客户仍处于订阅转型初期阶段,未来18个月内无迫切放缓迹象,对整体收入拖累有限。

上调目标价至400美元,预计58%上涨空间推动评级上调在将估值基准滚动至FY27后,汇丰基于12.54美元EPS和32倍PE(较3年历史高点溢价10%)上调目标价至400美元,并表示ASIC机会将成为博通估值重估的核心驱动力,带动股价向上突破。

全球服务器:ASIC增长势头强劲,Blackwell与通用服务器下半年订单改善可期HSBC (F. Lee, 25/06/24)

汇丰指出,2023至2027年ASIC服务器营收复合增速将达96%,远高于AI GPU的47%;同时,GB系列、RTX6000D与通用服务器订单均在2H25迎来上行拐点,服务器市场需求结构性变化值得关注。

ASIC服务器增长动能显著,Meta与AWS持续推动高密度服务器升级汇丰预计2023至2027年ASIC服务器营收年复合增速达96%,远超AI GPU的47%。Meta将在2027年推出每机柜256颗ASIC的高密度Santa Cruz系统,采用正交布局优化散热与布线,预计带动PCB、CCL、电源与网络配件规格升级;AWS延长Trainium 2生命周期并推进Teton系列高密度机架,采用液冷设计。

GB200与GB300服务器需求持续走强,产能良率仍是短期关键变量GB300预计于4Q25进入量产,全年出货量达7至8千台;整体GB订单总量调升至3万台左右。尽管5月机柜良率仍在40-50%间波动,预计2H25可提升至60-70%。微软、甲骨文与戴尔贡献主要新增订单,广达作为核心代工方正推进GB300导入。

RTX6000D在中国需求带动下出货超预期,Blackwell切换仍在进行中RTX6000D预计在2H25出货超过100万台,主要受中国市场拉动。Blackwell HGX(8 GPU)尚未见上调预期,但B200到B300的转移趋势仍在进行中,2H25切换节奏值得持续观察。

通用服务器下半年订单回暖,AWS与微软为主要拉动方尽管Meta尚未上调通用服务器订单,但AWS与微软推动下通用服务器在3Q25起需求增强。台系ODM与组件厂如信骅与纬颖已反映2H25需求上行趋势,预计全年云服务器出货同比增长11%。CSP全年资本开支尚不足25%,预示下半年支出将更集中。

Gen AI大会:推理时代开启,AI基础设施扩建仍处早期阶段花旗 (A. Malik, 25/06/25)

花旗总结其第三届Gen AI峰会,指出AI产业正从训练转向推理阶段,数据、算力、电力与人才等瓶颈尚未解决,未来数年将持续驱动硬件与基础设施投资,VAST Data作为新一代数据架构提供商脱颖而出。

AI推理时代开启,基础设施建设空间广阔该机构指出,当前AI基础设施面临多重限制因素,包括算力、电力、低延迟连接以及人才供给,随着AI重心从训练转向推理,对“捕获—提取—行动”型数据处理能力的需求日益上升,推升对全栈基础设施的持续投资需求。

Sovereign AI兴起,企业AI尚处萌芽阶段尽管企业AI仍处早期试水阶段,但各国对AI主权与基础设施的重视正在快速上升,Sovereign AI成为国家战略重点。该机构认为这将推动更多本地模型训练与基础设施部署需求,催化AI计算与存储市场发展。

VAST Data聚焦高密度AI数据基础设施VAST Data通过“分离但共享一切”的架构,提供面向AI推理数据需求的操作系统。公司强调其系统具备线性扩展性、低延迟和高可靠性,并已获得xAI、CoreWeave、Together.ai等AI基础设施客户订单,合约TCV可达1亿美元。

AI代理比达2000:1,企业将演化为超级计算机VAST引用英伟达观点指出,未来企业内每2000位“AI代理”将配一名员工,企业将逐步演化为超级计算机,带来对现代化、规模化AI基础设施的高度依赖,进一步验证推理时代对高效数据处理与存储系统的急切需求。

传统存储供应商落后,VAST借先发优势领跑VAST成立于2016年,自2018年起积累20亿美元软件销售额,并已实现正向现金流。管理层认为传统存储厂商难以应对AI时代需求,而初创企业面临高门槛,VAST借助规模和技术积累构筑竞争壁垒,抢占AI基础设施核心位置。

思科:安全业务转型将成新一轮估值重估核心支点JPM (S. Chatterjee, 25/06/20)

该机构指出,尽管思科正面临2026财年营收增速放缓的基数挑战,但通过网络设备更新周期与Splunk并购带动的安全业务转型,公司有望维持中个位数增长,进而推动估值从17x P/E向20x提升。

网络升级周期为思科奠定中期增长基础受益于校园网络交换机升级周期,思科网络业务中期增速有望维持在中个位数水平。该机构认为该增长已被市场充分认知并计入估值,是推动当前股价从2024年中低点反弹50%的主要因素。

安全业务转型是达成FY26/27目标关键变量思科提出的2026/27财年整体收入增长4%-6%的目标,需依赖安全业务年增长15%-17%支撑高端区间,若仅维持中个位数增速则仅能达成低端指引。安全业务的增长能见度成为投资者关注焦点。

Splunk并购与产品融合将加速安全增长Splunk并购将推动思科切入增长迅速的SIEM与软件安全领域,同时通过将安全能力融合进网络产品,有望在企业网络安全领域缩小与Palo Alto及Fortinet等领先者的差距,强化市场份额。

“Rule of 40”成估值重估的催化剂若思科能持续实现中个位数营收增长与35%左右运营利润率,则可满足“Rule of 40”,推动投资者信心提升。该机构认为这将支持估值从当前17x P/E上行至20x,匹配安全转型预期兑现。

安全业务复苏为股价打开第二增长曲线思科历史高估值区间曾依赖网络业务单轮驱动,而当前安全业务转型成功将构建第二增长引擎,带来更稳健的盈利与估值扩张基础。若安全业务如预期实现高增速,公司有望迎来估值重估。

Ciena:AI推动DCI投资周期重启,光模块与组件业务开启增量市场JPM (S. Chatterjee, 25/06/24)

该机构认为,受益于AI集群架构演进与主权AI兴起,Ciena有望在DCI系统与光模块市场实现高增长,尤其是在数据中心内外Coherent与IMDD模块带动下,收入潜力显著上行。

DCI市场需求积压,AI集群架构推动长期增长DCI市场在2019至2022年从50亿美元增长至80亿美元,但2023-24年保持平稳,存在显著投资需求未释放。AI集群对算力和能源基础设施提出更高要求,推动数据中心解耦部署,催生对长距离互联与区域分布式集群(主权AI)的强烈需求,该机构预计DCI市场至2030年将扩展至150亿美元。

Ciena将受益于长距系统与城域光模块双轮驱动Ciena在DCI长距互联市场拥有系统端优势,同时具备城域互联中系统与模块的平衡布局能力。该机构预计Ciena在DCI市场的收入将从2024年的14亿美元增长至2029年的27亿美元,构成其核心增长引擎。

数据中心内部速率提升推动Coherent与IMDD模块替代随着数据速率提升至1.6T及更高,IMDD光模块面临性能瓶颈,Coherent模块将在数据中心园区互联(<20公里)及机房内部互联(<2公里)逐步取代IMDD。Ciena凭借技术领先将受益于这一结构性替代趋势,同时有望切入Coherent与IMDD模块的关键组件市场。

围绕数据中心布局开辟两大增量市场空间该机构预测Ciena在Coherent-Lite模块市场中收入机会为2.4亿至3.6亿美元,基于其在120亿美元1.6T+模块市场中10%-15%的份额预期;同时,IMDD模块组件销售收入潜力在4.5亿至6.5亿美元区间,构成中期内重要的盈利增量。

光互联与组件双重机会奠定长期成长动能借助Coherent技术在数据中心场景的渗透,以及对IMDD模块组件的交付能力,Ciena正向数据中心“内部与周边”高成长市场发力,构建新一轮收入曲线,强化其在AI时代的战略地位。

VNET:制定10年10GW容量目标,绿色能源与电力创新成关键竞争力大摩 (T. Tang, 25/06/24)

VNET预计未来十年AI推理驱动IDC进入高密度新阶段,能源效率、绿色能源直连与电力技术创新将成为制胜关键。

VNET发布“10年10GW”发展目标,高密度架构将成为主流VNET提出未来十年数据中心总容量达到10GW的愿景(2025年为1GW),重点部署在内蒙古、河北、北京、江苏和广西等区域。AI需求的快速增长将推动每个机柜功率密度达到1MW以上,每栋楼100MW以上,每个园区1GW以上,年耗电量预计达700亿度,折合电费达420亿元,能源获取能力和使用效率将成为关键运营要素。

绿色能源将重塑IDC核心竞争力,VNET加速推进自有能源项目VNET已完成首期“源网荷储”项目,300MW容量预计年底并网,每年可发电7亿度,对应支持75MW IT负载。二期项目正与股东山东高速合作推进,整体绿色能源容量预计达到1.85GW。绿色电价可较市场价低0.01元/度,在乌兰察布当前市场电价约0.04元/度背景下形成显著成本优势。

电力成为下一代IDC核心创新方向,强调绿电直连与智能调度VNET认为未来十年IDC发展的核心不再是土地、电力批文与合同,而是绿色能源直连、大规模绿色能源供应、智能化电力调度以及提升电力利用效率的底层技术。这一转变将从根本上重塑IDC商业模型与技术架构。

联合产业链推动高密度电力与冷却创新,实现AI算力部署新范式VNET携手Vertiv等合作伙伴,推动800V HVDC直流供电、高效集成风冷与液冷系统等关键技术创新,以匹配AI芯片带来的功耗密度提升趋势。未来数据中心全面直流供电成为长期目标,而先进冷却方案也可有效降低PUE水平,助力整体能效提升。

模块化交付能力强化扩张速度,三个月内可交付完整园区VNET的数据中心园区实现模块化交付,可在三个月内完成部署,显著提升响应速度和资本周转效率。这一能力将在AI基础设施爆发期中提供战略优势,支撑其长期扩张路径。

鸿海:AI服务器与液冷组件出货提速,电动车合作打开中长期增长新空间大摩 (S. Shih, 25/06/23)

鸿海AI服务器出货将持续季度增长,液冷系统加速自研替代,电动车业务有望自2026年起贡献营收,为公司打开多元成长路径。

AI服务器GB200/GB300出货将逐季增长,GB300预计下半年启动出货大摩指出,鸿海AI服务器机柜GB200与GB300出货量预计将在未来几个季度逐步增长,GB300将在2025年下半年开始出货,成为新增动能来源,反映客户对新一代AI基础设施需求持续上升。

自研液冷系统为GB300出货提供保障,多个客户已通过验证鸿海持续推进液冷系统组件(如UQD、冷板、CDU、分流歧管)的自研和整合,这些组件已获部分客户验证通过,并将随GB300出货而放量,有助于强化公司在AI服务器整机方案中的垂直整合能力与议价权。

与三菱合作推动电动车制造,2026年起开始贡献营收公司预计电动车业务将在2026年开始实现收入贡献,当前已与三菱展开合作,并可能在不久后公布与第二家日本车厂的新合作,显示鸿海对日本电动车市场的中长期布局正持续深化。

汇率变动对公司毛利率影响极小根据大摩测算,每当新台币兑美元汇率变动1元,仅对公司毛利率造成0.1个百分点影响,显示其全球营运结构具备较强的汇率抗风险能力。

恩智浦:保守基调未被市场充分定价,MCU周期拐点或带来上行空间大摩 (J. Moore, 25/06/24)

恩智浦NXP在保守展望下跑输同业,但当前已形成估值洼地,在MCU周期回升背景下具备较强上行弹性,适合作为周期初期的防御性配置。

市场偏好乐观预期,NXP因保守立场而暂时滞涨大摩指出,analog/MCU公司近期股价分化显著,乐观派公司因强调周期复苏信号而跑赢市场,而NXP由于传递较为审慎的预期而相对滞后,目前已成为估值具吸引力的补涨标的。

MCU库存周期持续改善,当前处于拐点初期根据AlphaWise数据,MCU在4月出货较趋势线低11.2%,已自去年底周期谷底(-18%)显著修复,且较3月改善115bps;订单回到交期内、价格谈判稳定,预示行业处于初步复苏阶段。

NXP估值折价扩大,提供相对收益空间NXP相较ON、STMicro等同业估值折价已扩至近年高位,当前为10年区间内最宽之一。大摩认为,NXP的稳健管理与周期性防御特征应获得溢价,当前折价反为买入良机。

盈利预测维持不变,2026年起有望实现强劲增长大摩维持FY25/FY26收入为120.9/129.4亿美元,EPS为11.91/14.25美元,目标价228美元基于16倍估值(高于历史均值1倍)。大摩预计汽车业务将于2026年恢复7.0%增长,并看好其毛利率提升至58.3%。

康宁:进军美国太阳能硅片市场,有望重塑进口主导格局JPM (S. Chatterjee, 25/06/23)

康宁正通过进军太阳能硅片制造,实现从光通信扩展至可再生能源新平台,有望在2028年前在美实现20%以上市占率并带来显著盈利贡献。

太阳能晶圆市场存在显著国产替代空间,康宁有望借势切入尽管美国本土具备多晶硅与组件制造能力,但太阳能硅片仍高度依赖进口。康宁凭借其在多晶硅方面的深厚基础,以及对供应链价值的把握,正在积极布局晶圆制造环节,计划到2028年在美国市场取得20%以上市占率,贡献10亿美元以上营收。

政策支持虽面临调整风险,但制造类补贴稳定性较强美国《通胀削减法案》(IRA)提供了广泛的制造激励机制。尽管众议院提出削减补贴的预算议案,但参议院态度较为温和,制造相关激励措施预计受影响有限,为康宁中长期发展提供保障。

康宁已有约80%产能获得客户承诺,收入路径清晰康宁已投资15亿美元发展太阳能硅片业务,并取得未来五年内80%产能的客户承诺,预计Hemlock相关业务收入将由2024年的8.45亿美元增长至2028年的20亿美元,其中晶圆部分贡献超10亿美元。

制造补贴将推动晶圆利润率提升,支持0.30美元EPS增量尽管晶圆业务的自身利润率略低于康宁整体20%的目标,但受益于IRA制造补贴,其运营利润率有望提升至25%左右,2028年将为公司贡献超过0.30美元的每股收益,对应估值潜力超过每股6美元。

在光通信外另辟赛道,强化康宁“本土制造领军者”定位尽管投资者关注仍集中在光通信数据中心业务,但康宁在新能源领域的本土制造扩展正在迅速推进,若顺利实现晶圆扩产与市占目标,将进一步巩固其在多个关键垂直领域的领导地位。

半导体测试:AI驱动测试市场扩容,Teradyne与Advantest竞争格局渐趋细分JPM (S. Chatterjee, 25/06/23)

AI相关测试需求快速增长带动半导体测试市场扩容,尽管行业仍为双寡头格局,但细分市场中设备能力与客户结构差异正在重塑竞争格局。

AI计算测试成为核心驱动力,Teradyne与Advantest侧重方向不同Advantest在GPU与定制ASIC测试方面均有布局,而Teradyne专注于定制ASIC。由于Advantest与主流GPU厂商关系紧密,Teradyne的AI测试TAM受限。定制ASIC测试方面,Teradyne约占45%市占,而Advantest约为55%,两者市场份额接近但分工明确。

HBM测试市场快速扩张,竞争格局更加均衡在AI带动下,HBM测试2024年市场规模达到5亿美元,占存储测试市场比重显著上升。Advantest因原有客户进入HBM而占优,Teradyne则推出Magnum 7H意图夺回份额。整体Memory测试TAM因定义口径不同,两者估值相差5亿美元(Advantest为19亿美元,Teradyne为14亿美元)。

设备差异化成竞争关键,推动测试设备升级换代Advantest的V93000 EXA Scale适用于高复杂GPU/AI芯片测试,而Teradyne的UltraFLEX强调高并行与带宽支持,适用于定制ASIC增长趋势。随着芯片复杂度提升,测试设备需满足更高电力与带宽需求,预计将推动市场新一轮换机周期。

WFE整体占比下降与中低端竞争构成结构性风险尽管测试行业仍由双寡头主导,但其在整体WFE中的占比持续下滑,同时来自中国本地企业的中低端产品竞争压力上升,或限制未来在成长型市场的渗透空间。

HBM测试短期需求趋稳,长期增长动能强劲2024年后HBM测试短期需求趋稳,主要受益于效率提升。但2026年Rubin GPU采用288GB HBM,2027年Rubin Ultra将提升至1024GB,推动未来更高带宽、更复杂架构对测试需求持续增长,为中长期带来强劲驱动。

全球半导体:中国本地化率持续提升,SiC/GaN快速扩张,硅片价格面临下行压力高盛 (A. Chang, 25/06/23)

高盛更新全球供需模型,预计2024至2027年中国本地产能快速扩张,SiC与GaN具备长期增长动能,硅片价格则因供给扩张而面临持续下滑。

中国半导体材料本地化率加速提升,龙头集中度持续上升预计至2027年,中国本地12英寸硅片和6英寸SiC衬底的覆盖率将分别从2024年的41%和80%提升至54%和87%;三大硅片厂可覆盖中国36%需求(2024年为26%),本地供应链逐步成熟。

硅片ASP持续下行,8英寸面临更大价格竞争压力2024-26年间,8英寸硅片ASP年均降幅达10%,高于12英寸硅片的6%;受本地供给增加与竞争加剧影响,价格承压明显,同时SiC衬底价格也将从2024年的443美元降至2026年的384美元,提升其相较于硅基IGBT的性价比。

SiC与GaN市场高速增长,EV和数据中心为主要驱动SiC衬底市场将以34%年复合增长率从2025年的6.37亿美元增长至2030年的28亿美元,GaN器件市场将以30%年复合增长率从2025年的4.31亿美元增长至2030年的16亿美元,EV渗透率提升和新应用拓展为主要驱动力。

硅片与SiC产能快速扩张,12英寸与8英寸SiC尤为显著2024-27年间,12英寸硅片产能将以21% CAGR扩张,显著快于8英寸的3%;6英寸与8英寸SiC衬底产能分别以26%与96%的年均增速提升,以满足下游快速增长需求。

IGBT市场逐步被SiC替代,供需比例持续高位IGBT市场将在2025年达到42亿美元峰值后逐年下滑,预计2030年降至28亿美元,CAGR为-8%;受EV与轨交需求带动,中国IGBT供需比2025/26年将达128%/131%,供给持续宽松。

中国SPE:中国半导体设备进口持续温和下行,但上海与广东需求韧性强UBS (J. Yu, 25/06/23)

5月中国SPE进口同比下降2%,尽管整体趋缓,但上海和广东仍维持强劲设备采购,非光刻类设备表现突出,全年WFE支出降幅预期收窄至9.5%。

中国SPE进口温和下滑,非光刻类设备同比大幅增长2025年5月中国SPE进口同比下降2%、环比下降15%,总额为21亿美元。光刻设备同比下降60%,非光刻设备同比增长30%,其中刻蚀和沉积设备分别同比增长54%与82%。年初至今,光刻设备月均进口额为5.66亿美元,低于2024年均值37%;非光刻设备月均进口额为19亿美元,与2024年持平。

上海与广东需求强劲,分别维持月度600M+美元采购规模上海5月进口额为6.74亿美元,连续三月超600M美元,沉积和刻蚀工具占主导;广东进口6.42亿美元,同比上升13%,工具需求结构多元,光刻/刻蚀/沉积占比为17%/35%/18%。江苏、安徽和北京5月分别进口2.03亿、1.34亿与1.13亿美元。

光刻设备进口持续下调,但局部节点仍有扩产迹象多数省份光刻工具进口环比下降,仅安徽、江苏、浙江例外。广东5月进口一台价值1.02亿美元的光刻设备,显示在相对先进制程上或有产能扩张趋势。UBS认为尽管月度数据存在波动,但从ASML交付周期和指引看,中国市场总体需求仍然稳健。

马来西亚超越荷兰,成为中国第三大SPE出口来源日本仍为最大出口国,占比23%,但环比下降14个百分点,主因是刻蚀设备进口减少。新加坡排名第二,占比19%。马来西亚(Lam在槟城设厂)凭借刻蚀和沉积设备出货增长、光刻设备减少,超越荷兰成为第三(占比分别为17%和12%)。美国出口占比维持在8%。

美国半导体:关税与VEU变动风险仍存,MRVL数据中心增长预期被市场低估UBS (T. Arcuri, 25/06/23)

尽管投资者关注减弱,但Section 232调查仍在推进,或将对电子产品实施全面关税;同时,MRVL的数据中心业务增长预期被市场严重低估,其长期潜力或远超当前预期。

Section 232关税仍具风险,预计年底前出最终决定尽管投资者热情减退,但UBS指出,Section 232关税调查仍在进行,最终结果可能是对所有电子产品征收统一关税,初期不含美国产内容豁免,因行政成本高。一旦规则出台,美国企业将争取豁免权,但结果未定。考虑到调查启动于4月1日,预计最终裁定时间在2025年12月前后,期间或将带来一系列负面新闻,最终可能形成类似汽车行业的25%关税框架。

撤销VEU豁免对韩台厂影响有限,现状基本维持关于三星、SK海力士和台积电VEU许可证撤销的传闻,UBS认为影响有限。VEU许可本就要求逐笔审批仅略有简化,目前相关工厂运营正常。由于EUV限制,SK海力士无锡厂已停留在1a nm制程,投资较少,未来将转向韩国Yongin厂。三星西安厂投资亦有限,双方均计划转移产能。因此,该机构认为整体格局将维持现状。

MRVL数据中心收入被市场严重低估,长期EPS潜力可达2倍MRVL在最新活动中将2028年数据中心TAM上调至940亿美元(此前为750亿美元),其中定制加速计算部分为550亿美元,目标市占率20%以上。若达成该目标,则数据中心收入可达190亿美元(其中定制计算110亿美元),远超当前市场预期的110亿与50亿美元。尽管UBS仍保持一定审慎,认为云厂商对ASIC部署意愿有限,但若以公司指引为基准,MRVL 2028年EPS可达8美元,甚至在更乐观假设下达到10美元,几乎为当前预期4.25美元的两倍。

📌软件/互联网(Software/Internet):

618总结:AI新品与中高端消费驱动销售爆发增长高盛 (A. Chang, 25/06/25)

高盛指出,本届618期间AI PC、AR/AI眼镜、中高端智能手机等品类销售强劲,消费者支出受益于补贴与促销提振,AI硬件全面进入放量期。

中高端智能手机销量大增,超900美元机型依然畅销618期间,售价571至857美元的智能手机在京东平台销量同比增长50%,857美元以上机型在苏宁平台销售同比增长79%。苹果等品牌通过官方渠道参与补贴,推动高端产品持续热销,尽管整体ASP因低价新品增加小幅下滑至446美元。

AR/AI眼镜放量增长,价格带全面覆盖AR/AI眼镜销量实现同比7倍增长,平均售价为374美元与689美元。该机构表示,这反映出AI眼镜在中国市场使用场景和功能拓展带来的放量起势,主力产品覆盖200至1200美元价格区间。

AI PC与游戏PC销量爆发,带动PC产品结构升级在京东平台,AI PC销量同比增长151%,游戏PC销量增长5倍。高盛指出,此轮增长主要受益于AI个性化代理功能和RTX 50系列带来的换机周期,推动整体PC/NB产品朝高性能方向转型。

平均折扣刺激消费,补贴政策持续发力智能手机平均折扣率达29%,AR/AI眼镜折扣为15%至24%,PC/NB折扣在19%至22%之间。该机构认为,618平台促销与国家补贴共同促使高价产品消费需求加速释放。

游戏主机销量亮点,Switch 2表现突出任天堂新款Switch 2成为京东平台截至6月20日最畅销的游戏主机型号,显示其在消费电子品类中的强劲需求和品牌力。

Salesforce NDR:多重增长动能奠定重返两位数增长基础大摩 (K. Weiss, 25/06/24)

大摩表示,Salesforce正在通过产品、定价、市场执行三方面的改善推动FY27回归两位数增长,当前估值提供良好风险回报比,投资者应关注Agentforce与Informatica整合成效。

增长复苏的核心在于Agentforce与传统产品组合的协同发力大摩指出,Agentforce与Data Cloud的ARR已达10亿美元,Agentforce已有4000名付费客户、800家上线应用。尽管Sales与Service Cloud增速暂时放缓,但Leap Year等因素影响有限,多云战略及行业解决方案仍具长期动能,Marketing和Commerce Cloud仍需时间修复,但预计FY27改善。

定价机制升级有望提升客户粘性与中长期订阅增长潜力Salesforce将于8月1日上调Enterprise和Unlimited版本价格约6%,Slack价格上涨20%,主因AI功能增强。Agentforce将以“Flex Credits”进行更具价值匹配的定价,从最初“按会话计费”演进为“按工作流操作量计费”,提升精准度并更贴合客户使用场景。

短期增长面临宏观和合同基数压力,但FY27有望缓解大摩指出,由于FY22至FY23订阅订单基数下降,将影响FY26续约动能,而FY27将逐步恢复。制造与零售行业在Q1表现疲弱,但科技、金融与SMB领域表现强劲,整体宏观环境仍呈现分化态势。

毛利改善路径清晰,销售与技术团队扩张聚焦增长领域公司正推动客户迁移至Hyperforce平台以释放重复基础设施成本,同时LLM价格下行有助于AI产品毛利率提升。销售团队增员主要源于内部资源再配置,重点投向SMB、日本、英国与医疗、科技、金融等行业。

Informatica并购案强化数据中台能力,短期整合压力可控Salesforce看重Informatica在主数据管理和数据治理方面的能力,整合将提升Data Cloud和Mulesoft的协同价值。预计并购后12~18个月实现完整整合,短期EPS中性,未来M&A将以小型整合型交易为主,不影响当前回购计划。

Snowflake:战略聚焦与执行力提升驱动增长再加速,AI业务有望成为新动能大摩 (S. Singh, 25/06/24)

在新CEO领导下,Snowflake加快产品执行节奏并明确战略定位,核心数据仓库业务企稳,新产品(数据工程、AI)快速放量,公司正步入新一轮估值上修周期。

核心数据仓库业务稳定增长,市场份额持续扩大在宏观不确定环境中,企业对分析工具需求上升,Snowflake成为2024年十大数据仓库供应商中仅有的两家市占率提升企业之一。大摩预计这一趋势将在2025年持续,伴随CDW采用率提升和合作伙伴反馈积极,市场对数据仓库增长预测较为保守,存在上修空间。

数据工程收入突破2亿美元,年增长有望达80%Snowflake数据工程产品组合(如Snowpark、Dynamic Tables等)已达到2亿美元run-rate,Python包下载数据表明采用率持续走高。大摩预计该业务2025/2026财年收入将从2.04亿美元增长至3.67亿美元,成为核心数据仓库之外的主要收入增长点。

AI业务逐步验证产品适配,2027年起有望贡献实质收入Snowflake集成Claude后AI能力显著增强,Google Trends与职位数据均显示采用率提升。大摩识别出若干六位数工作负载客户,认为AI业务2024年底将达1亿美元run-rate,2027年及以后有望成为公司收入的重要组成部分。

新客户增长强劲,未来12至15个月有望贡献新增消费2022Q1至2025Q1客户复合增长率达23%,2024年加速至22%。尽管客户启动周期通常需6至9个月,但随后12至15个月的消费增速显著,大摩认为这批新增客户将在2027财年成为重要收入增量来源。

产品组合和渠道策略共振带来估值上修潜力Snowflake新任CRO推动与Google Cloud等云厂商关系改善,已有3家全球前五SI承诺构建10亿美元Snowflake业务。大摩预计2026/2027财年产品收入将达43.6/53.9亿美元,分别高于市场一致预期,并基于2027年3.4亿美元FCF与47x倍估值,得出262美元目标价,看好AI时代长期增长潜力。

自动驾驶:Waymo领先扩张但竞逐者众多,全球Robotaxi市场进入多极化竞争阶段JPM (D. Anmuth, 25/06/23)

Waymo保持领先地位并持续扩张,但全球范围内多家厂商正加速部署Robotaxi业务,AV生态正在形成多玩家并存的新格局,Uber有望作为平台方和车队运营方深度参与。

美国市场竞争加剧,未来12至18个月将涌现多家Robotaxi运营商Waymo虽占据先发优势,但特斯拉、May Mobility、Zoox、Avride、VW MOIA等均计划在未来12至18个月内启动商业化部署,美国Robotaxi生态将逐步多元化。国际方面,Pony.ai、文远知行等中国玩家正进入中东与欧洲市场,Wayve预计2026年于英国开启路测。

Waymo业务增长迅猛但渗透率仍低,当前仍处于早期发展阶段Waymo于2025年4月已实现周度出行25万次、年化出行1,300万次,较两年前增长25倍,但仅占美国网约车市场的0.5%。2025年1Q在加州出行量同比增长超670%,日均单车出行提升至24次,奥斯汀表现优于整体平均。

Waymo用户粘性上升但覆盖区域有限,品牌影响力开始外溢Sensor Tower数据显示,Waymo One美国月活跃用户在过去一年增长约2.5倍,目前为Lyft的3.4%、Uber的2.0%。尽管仅在3座城市运营,其在凤凰城、旧金山和奥斯汀的搜索热度已超越Lyft,在洛杉矶也接近其水平。

特斯拉与Wayve加速市场推进,技术路径多样化趋势明显特斯拉昨日在奥斯汀小范围上线Robotaxi服务,起步价低至每次4.2美元,计划数月内扩展至1000辆并进入多地。Wayve与Uber合作计划2026年在伦敦启动L4路测,其通用化模型绕过高精地图与路线记忆,体现出新兴AV技术加速落地趋势。

Uber定位强化,成为AV供应商的重要生态合作方Uber年初至今股价上涨39%,其与Waymo合作验证更高利用率,并计划拓展至亚特兰大。当前已与约18家AV企业建立合作,作为车队运营方和流量平台角色日益凸显。大JPM认为短期内美国AV业务仍难盈利,车辆成本需降至10万美元以下才能实现规模化经济效应,在此之前平台方与供应商将共同承担亏损。

亚马逊:Zoox投产表明其在Robotaxi领域的长期承诺与战略性投入大摩 (B. Nowak, 25/06/22)

Zoox在美国投产Robotaxi显示出亚马逊对自动驾驶领域的持续投入,尽管商业化节奏仍处早期,但其产能、城市布局及定价策略具有对抗Waymo和特斯拉的潜力。

Zoox工厂具备年产万辆能力,体量对标Waymo,体现长期战略承诺Zoox在加州Hayward建立了22万平方英尺的量产工厂,全面支持Robotaxi的工程、集成、组装与测试,设计产能超过1万辆每年,相当于每小时生产3辆,与Waymo在亚利桑那的239,000平方英尺工厂规模相当,显示出亚马逊对该业务的资源投入与长期承诺。

城市部署节奏虽慢但具备扩张潜力,可能复制Waymo滚动推进路径目前Zoox在7个城市测试,虽然落地城市少于Waymo(2025年底预计达5个),但未来扩张节奏有望跟进。大摩预计Zoox将于2025年底在拉斯维加斯投放Robotaxi,2025年底至2026年初拓展至旧金山,后续拓展至奥斯汀、迈阿密、亚特兰大、洛杉矶、以及西雅图等已测试城市,长期目标在每个城市运营500至1000台Robotaxi。

即便高成本生产,大摩估算对亚马逊Capex影响有限即使按每辆Robotaxi六位数美元成本、年产万辆估算,大摩认为Zoox相关的资本支出“仅”为低单位数十亿美元,在其2025年至2030年模型中的年度总Capex(超过1000亿美元)中占比极小。此外,其年度Retail科技与基础设施开支中,有100亿至150亿美元分配给Zoox等“其他项目”,显示出运营开支也已纳入规划。

硬件配置更接近Waymo,有望具备成本优势并展开价格竞争Zoox Robotaxi搭载8个LiDAR、10个Radar和18个摄像头,传感器数量与Waymo当前的第五代产品接近,后者基于Jaguar I-Pace改造,整车零售价达7.5万美元。相比之下,Zoox车辆为专属开发,具备压缩整车成本的潜力,有望在价格上对Waymo构成压力。特斯拉的Robotaxi方案因仅使用摄像头,造价预计仅为3.6万美元,但安全能力仍需验证。

是否接入网约车网络将影响对Uber/Lyft的长期影响目前Zoox未接入任何网约车平台,未来是否能够依靠亚马逊生态、Prime会员整合与价格优势实现独立运营,将成为其商业化成功的关键变量。若其独立商业模式能成功复制,则将对Uber/Lyft构成结构性冲击;若选择合作,则可能为网约车平台带来长期利好。大摩判断2026年将成为自动驾驶落地节奏与产业整合路径的关键验证窗口。

📝上面出现的报告标题:

Hon Hai Investor Meeting Takeaways, Morgan Stanley, S. Shih, 250623

NXP Semiconductor NV, Revving our engine on attractive valuation; remain OW, Morgan Stanley, J. Moore, 250624

Corning, Solar Market Access Platform Offers Underappreciated Upside Opportunity, J.P.Morgan, S. Chatterjee, 250623

Global Semis, S/D model update on silicon wafer, SiC substrate, GaN. China capacity and implications to global players, Goldman Sachs, A. Chang, 250623

Hardware & Networking, Semi-Test Market Deep Dive and Comparison of Advantest and Teradyne, J.P.Morgan, S. Chatterjee, 250623

US Semiconductors and Semi Equipment, SemiBytes: Section 232, VEU Withdrawal for China Memory Fabs, MRVL DC Ests, UBS, T. Arcuri, 250623

China Semi Equipment, Continuing moderation but solid demand from Shanghai and Guangdong, UBS, J. Yu, 250623

Internet, AV Roadmap, June 2025, J.P.Morgan, D. Anmuth, 250623

From A to Z(oox) and What It Means for Autonomous Driving and Rideshare, Morgan Stanley, B. Nowak, 250622

📝封面图片:

封面图片: 由Midjourney AI生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天金策略-上海配资之家-股票配资系统-普通人炒股怎么加杠杆提示:文章来自网络,不代表本站观点。